補助金・助成金・融資情報

|

新型コロナウイルス感染症に関する都道府県別の補助金・助成金・融資情報

J-Net21(運営:中小企業基盤整備機構)に、都道府県別の補助金・助成金・融資の情報

|

滋賀県・京都府・大阪府・奈良県・和歌山県・兵庫県の補助金・助成金・融資情報

融資には色々種類がありますが、基本的には3種類です。

まず日本政策金融公庫と信用保証協会の保証付融資と銀行のプロパ−融資となります。

ここでは、政府系金融機関の融資の内容について説明します。

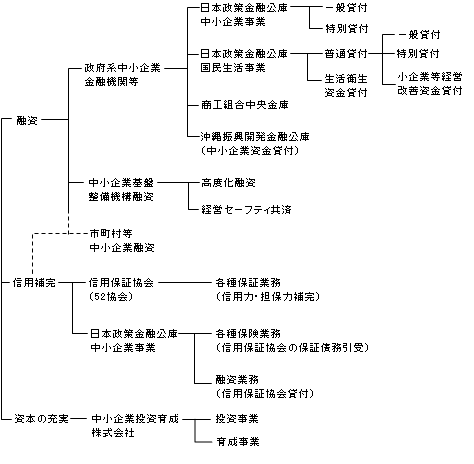

中小企業向けの資金供給の円滑化を図るための金融対策の仕組みは、

「融資制度」と「信用補完制度」 から成り立っています。これらの体系は下図のようになっています。

国の中小企業金融対策の体系図

神戸市 産業振興局 中小企業振興センターの資料より

日本政策金融公庫は、2008年10月1日、国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫、国際協力銀行がっていた業務を引き継いだ財務省の特殊会社となります。

全額政府出資の政府系金融機関です。貸付には、普通貸付と特別貸付があります。

普通貸付は、一般貸付のことで、明確な融資の目的がなく、どのような目的でも融資が受けられます。

特別貸付は、創業や経営の革新などを行う方が利用できるもので、

(1)新企業育成貸付 (2)企業活力強化貸付 (3)環境・エネルギ−対策貸付

(4)企業再生貸付 (5)セ−フティネット貸付 (6)生活衛生貸付 などがあります。

日本政策金融公庫は、原則として、担保・保証人が必要でしたが、

融資の内容によっては担保・保証人が必要ないものをありますので、直接お問い合わせください。

| 融資名称 | 融資対象者 | 貸付限度額 | 貸付期間 | ||||

| 普通貸付 | 事業を営む方 | 4,800万円以内 |

|

||||

| 経営環境変化資金 | 売上が減少するなど業績が悪化している方 | 4,800万円以内 |

|

||||

| 新規開業資金 | 新たに事業を始める方、事業開始後おおむね5年以内の方 | 7,200万円以内 (内、運転資金4,800万円以内) |

|

申込手続きは、以下の通りです。

(1)最寄の公庫支店に行く。![]()

(2)借入申込書・開業計画書を手に入れる。![]()

(3)公庫支店に下記の書類を用意して申し込みする。

1)借入申込書

2)開業計画書または事業計画書

3)設備資金の融資を受ける場合には、設備の見積書

4)法人の登記簿謄本または履歴事項全部証明書

5)最近2期分の決算書

6)直近の試算表![]()

(4)面接

提出した書類を元に質問があり、融資の判断がなされます。![]()

(5)融資実行

信用保証協会とは、担保になるような資産がない、

金融機関に対する信用力がない中小企業に対して「公的な保証人」の役割を担ってくれる組織です。

保証協会に信用保証料を支払い、保証人になってもらいます。

もし、なんらかの事情で金融機関に返済が出来なくなった場合には、

保証協会が金融機関に対して返済をし、企業は直接保証協会に対して返済していく仕組みとなります。

保証限度額は最高で2億8,000万円(組合の場合は4億8,000万円)です。

保証協会に支払う信用保証料は、平成18年度4月より、中小企業者の経営状況について、

中小企業信用リスク情報データベースに基づき保証料区分(9区分)が決定されます。

申し込みは、金融機関を通して申し込む方法と、保証協会に直接申し込む方法があります。

兵庫県の制度融資と神戸市の制度融資を載せておきます。

(1)兵庫県制度融資

ここでは、一部の商品しかあげていませんが、対象者の範囲と原則をあげておきます。

- 事業歴を問わず兵庫県内で事業実態があれば申し込み可能です。

- 兵庫県信用保証協会の保証が必要です。

- 全資金で第三者保証人が不要となりました。

(第三者保証人とは、友人・知人・取引先等直接融資申込人(または会社等)と関係のない者、または生計を別にする親族等の保証人をいいます。)

| 融資名称 | 融資対象者 | 貸付限度額 | 利率 | 貸付期間・要件 |

| 新規開業貸付 |

1.経験・資格を生かして新たに事業を開始する方 2.新規に個人で、または会社を設立して事業を開始する方 |

3,500万円 |

1.4% | 7年 事業に必要な資金の20%以上の自己資金が必要 |

| 小規模 無担保貸付 |

1.常時雇用する従業員20人(商業・サ−ビス業5人)以下 2.この資金の申込額を含め、保証協会の保証残高が4,000万円以下の方 |

2,500万円 |

1.75% |

7年 ■担保不要

■信用保証協会の保証が必要 |

| 無担保・ 無保証人貸付 |

1.常時雇用する従業員20人(商業・サ−ビス5業人)以下 2.この資金の申込額を含め、保証協会の保証残高が1,250万円以下の方 |

1,250万円 | 1.55% | 7年 ■担保、保証人不要

■信用保証協会の保証が必要 ■申込前1年間において所得税・ 法人税・県民税・市民税等の 税額が課税され、完納していることが必要 |

(2)神戸市制度融資

- 神戸市内で主たる事務所を有し、事業を営んでいる方が対象です。

- 兵庫県信用保証協会の保証が必要です。

- 担保・保証人は原則として、兵庫県信用保証協会または金融機関の定めるところに依ります。

| 融資名称 | 融資対象者 | 貸付限度額 | 利率 | 貸付期間・要件 |

| 起業家支援資金 |

1.同一業種に3年以上継続して勤務し、その業種で開業する方 2.法律の定める資格をもって開業する方 3.特許法、実用新案法又は意匠法に基づく新技術を用いた事業で開業しようとする方 4.いずれも開業に必要な資金の20%以上の自己資金が必要(開業後6ヶ月未満の方を含む) 5.保証協会の保証承認時に開業しようとする事業に着手していること。 |

2,000万円 |

1.4% | 運転・設備 7年 (うち据置期間2年) |

| 小規模事業資金融資 | 従業員20人(商業・サ−ビス業5人)以下の小規模事業者 | 2.000万円 |

1.75% |

運転・設備 7年 (うち据置期間1年。 設備資金のみの場合、据置1年6ヶ月) |

| 無担保無保証人融資 |

1.従業員20人(商業・サ−ビス業5人)以下の小規模事業者 2.この融資の申込額を含めて保証協会の保証残高が1,250万円以下であること 3.申込前1年間に納期の到来した当該事業にかかる市民税の所得割・法人割を納付していること |

1,250万円 | 1.55% | 運転・設備 7年 (うち据置期間1年。 設備資金のみの場合、据置1年6ヶ月) |

全国の商工会議所は、制度融資全般について斡旋の窓口となっていますが、

「マル経融資」という商品があり、商工会議所が保証人になり、

無担保・無保証人で国民生活金融公庫に推薦してくれます。

| 融資名称 | 融資対象者 | 貸付限度額 | 貸付期間・要件 |

| マル経融資 |

1.原則として6ヶ月間以上商工会議所の経営指導を受けている方。 2.従業員20人以下(商業・サ−ビス業で5人以下)の法人や個人事業者であること。 3.所得税・法人税・事業税・住民税等の税金を完納していること。 4.最近一年以上、同一商工会議所の地区内で事業を行っていること。 5.日本政策金融公庫の融資対象業種を営んでいること。 上記の条件を全て満たしていること |

1,500万円以内 |

設備 7年以内 運転 5年以内 (据置6ヶ月含む) |

| 必要書類 | |

| 個人事業主 |

|

| 法人 |

|

blogです

blogです